建物が古くなったり備品が壊れたりしたときに、その固定資産の修理をしたり、改良したりすることがあると思います。

経理実務において、その費用が修繕費として処理していいものか、資本的支出として処理しなければいけないものなのかを迷うことはありませんか?

この記事で資本的支出と修繕費の判定が出来るように解説いたします。

資本的支出とは?

まず、資本的支出とはどのようなものか解説いたします。

国税庁のHPには下記の記載があります。(出典:国税庁HP)

ポイントをまとめますと、次の2点に該当する場合は資本的支出です。

- 固定資産自体の価値を高める

- 固定資産の耐久性を高める

元々の固定資産よりも、追加的な機能が加わったり、使用できる年数が延長されたりした場合が資本的支出に該当するということですね。

資本的支出の会計処理

資本的支出の場合の会計処理は、修理や改良にかかった金額を固定資産に計上します。そして対象となった固定資産の耐用年数に合わせて減価償却させていくことになります。

減価償却費 XXX / 減価償却累計額 XXX

資本的支出の具体例

具体的に資本的支出に該当する例としては以下のものがあります。

- 建物や機械装置などに物理的に追加した費用

- 機械の部品を品質や性能が高いものに変更した場合の取り換え費用

- 使用用途を変更するための改良費用

注意していただきたいのは、価値を高める意図がなく、結果的に価値が高くなった場合も資本的支出となります。

例えば、長年使っている機械装置が壊れたので部品の取り換えをお願いしたが、すでにその部品は製造されておらず、性能の良いものとしか取り換えできない場合ですね。

実際に価値が上がっているため、資本的支出とみなされます。

修繕費とは?

次に修繕費とはどのようなものか解説いたします。

国税庁のHPには下記の記載があります。(出典:国税庁HP)

ポイントをまとめると次の2点に該当する費用が修繕費です。

- 維持管理のための費用

- 原状回復費用

元々の固定資産よりも価値が増加していない状態であれば修繕費ということですね。

修繕費の会計処理

修繕費の場合の会計処理は修繕費として費用処理します。

修繕費の具体例

では、具体的にどのようなものが修繕費に該当するのかといいますと、以下のようなものが該当します。

- 建物や機械装置などの移動に要した費用

- 設備の点検費用

- 破れた壁紙の張替え費用

文字通り、維持管理や原状回復の費用が該当します。

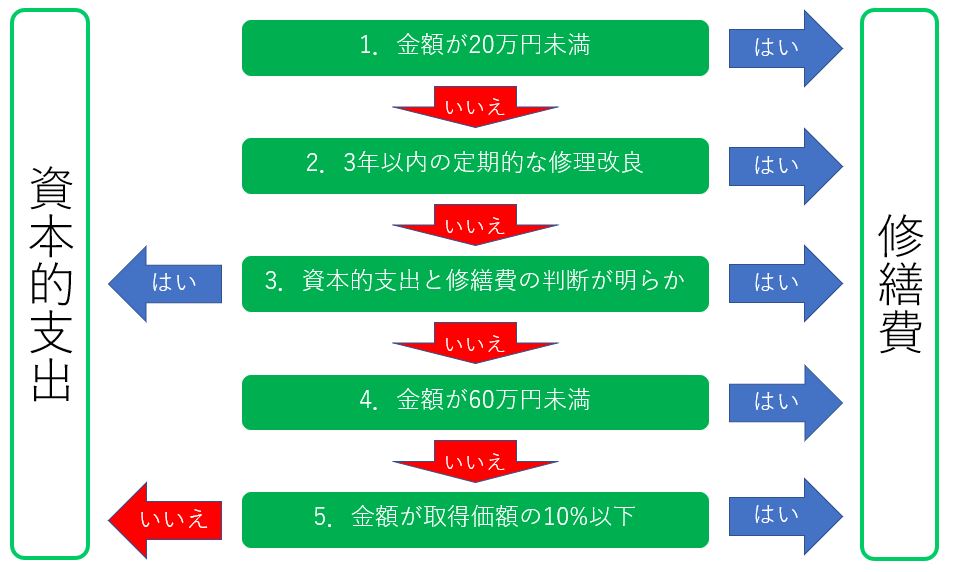

資本的支出と修繕費の判定フロー

資本的支出と修繕費の内容が分かったとしても、経理実務においては判断に迷うこともたくさんあります。

税法では次のようなステップで判定するように記載されていますので、迷った場合はこの資本的支出と修繕費の判定フローに従いましょう。

- 金額が20万円未満の場合は修繕費とする

- 3年以内に定期的に発生する費用であれば修繕費とする

- 資本的支出と修繕費の判断ができれば資本的支出もしくは修繕費とする

- それでも判断に迷う場合、金額が60万円未満であれば修繕費とする

- 金額が元々の固定資産の取得価額の10%以下であれば修繕費とする

基本的には「3.資本的支出と修繕費の判断ができれば資本的支出もしくは修繕費とする」までで判断できることが望ましいです。かかった費用の内容を把握し、資本的支出と修繕費の判断を行いましょう。

安易に4以降のフローに進むと、明らかに資本的支出とみなせる費用を、60万円未満だから修繕費にしてしまうという処理も起こりえます。

当然、税務上問題になりますので注意が必要です。

まとめ

資本的支出と修繕費の判定は難しい部分もありますが、固定資産の価値が上がったのかどうかがポイントになります。

判定フローもまとめてありますので、実務で悩んだ際には活用してください。

もっとしっかりと勉強したいという方にはおすすめの参考書もご紹介しておりますので、ご覧ください。