関連当事者取引を開示するにあたって、関連当事者とはどの範囲を指しているのかが分からなくなることってよくありますよね。

また、どのような情報を開示するのかも難しいですよね。

関連当事者の開示に関する会計基準に記載がありますので、それに沿って解説していきます。

(本ページはプロモーションが含まれています)

関連当事者を開示する意味は?

まず、関連当事者を開示する意味としては、会社と関連当事者間では対等な立場で取引が行われない可能性があります。どちらかの権力が強い場合、平等な取引ではなく、一方に有利な条件で取引が行われる可能性がありますよね。

また、実際に取引がなくても、存在自体が影響を与えている場合もありますよね。

例えば取引先から見た時に、親会社が超巨大企業だと、少し相手に有利な条件で取引を行って、いずれ親会社へのパイプを作っておこうとか考える会社もあるかと思います。

そのような一方に有利な条件での取引が発生しうる状況の場合に、投資家にとって不利益を被る取引が行われる可能性がありますので、その取引があるのかないのかを開示するための基準となっています。

関連当事者の範囲は?

では、具体的に関連当事者に該当するのはどのような者のことかを解説していきます。

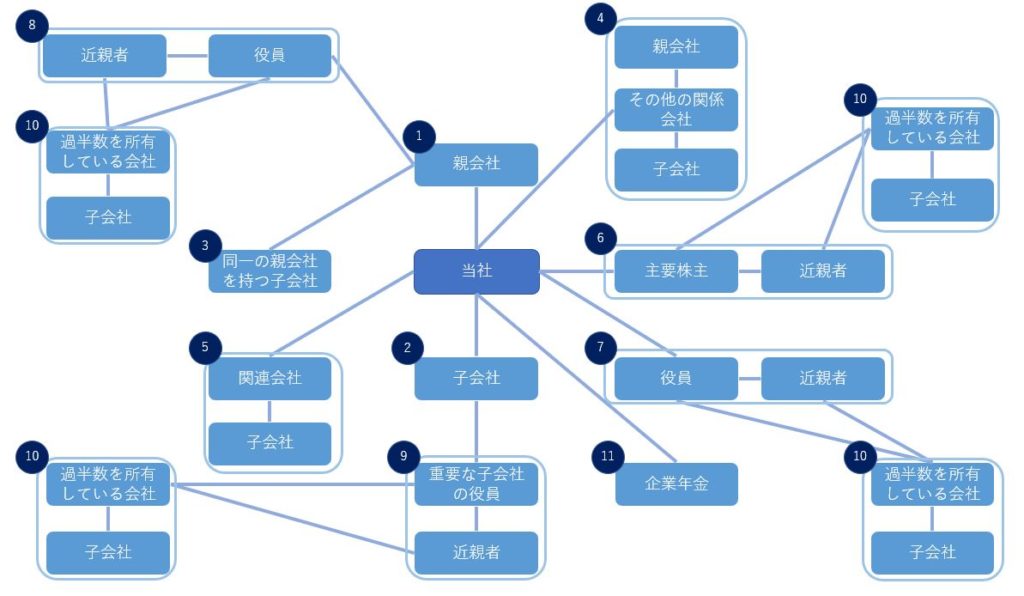

関連当事者に該当するのは以下の者です。

- 親会社

- 子会社

- 財務諸表作成会社と同一の親会社をもつ会社

- 財務諸表作成会社が他の会社の関連会社である場合における当該他の会社(以下「その他の関係会社」という。)並びに当該その他の関係会社の親会社及び子会社

- 関連会社及び当該関連会社の子会社

- 財務諸表作成会社の主要株主及びその近親者

- 財務諸表作成会社の役員及びその近親者

- 親会社の役員及びその近親者

- 重要な子会社の役員及びその近親者

- ⑥から⑨に掲げる者が議決権の過半数を自己の計算において所有している会社及びその子会社

- 従業員のための企業年金(企業年金と会社の間で掛金の拠出以外の重要な取引を行う場合に限る。)

図にすると下記のイメージです。かなりたくさんいます。

この関連当事者に該当する者1つ1つを確認する必要がありますので、情報を得るために手間がかかります。

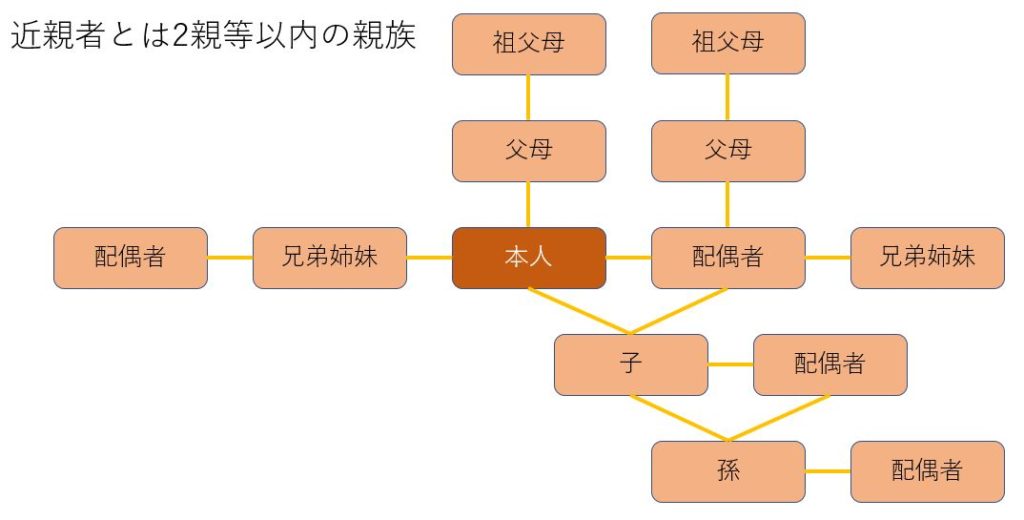

ちなみに近親者と言われているのは、その方から2親等以内の親族です。

2親等以内の親族の範囲は下記の図の通りですので、ここも忘れずに確認する必要があります。

関連当事者の開示判定

関連当事者の範囲が分かれば、次に関連当事者について開示するものを解説していきます。

関連当事者との取引

関連当事者との取引で開示対象となるのは重要な取引です。そして、その重要性を図るステップが示されています。

ステップ1

まず、関連当事者を法人グループと個人グループに分けます。

グループの分け方は、関連当事者の開示に関する会計基準の適用指針に下記のように記載されています。

(1) 親会社及び法人主要株主等(財務諸表作成会社の上位に位置する法人のグループ)

- 親会社(①)

- 財務諸表作成会社が他の会社の関連会社である場合における当該他の会社(以下「その他の関係会社」という。)及び当該その他の関係会社の親会社(④)

- 財務諸表作成会社の主要株主(法人)(⑥)

(2) 関連会社等(財務諸表作成会社の下位に位置する法人のグループ)

- 子会社(②)

- 関連会社及び当該関連会社の子会社(⑤)

- 従業員のための企業年金(企業年金と会社の間で掛金の拠出以外の重要な取引を行う場合に限る。)(⑪)

(3) 兄弟会社等(財務諸表作成会社の上位に位置する法人の子会社のグループ)

- 財務諸表作成会社と同一の親会社をもつ会社(③)

- その他の関係会社の子会社(④)

- 財務諸表作成会社の主要株主(法人)が議決権の過半数を自己の計算において所有している会社及びその子会社(⑩)

(4) 役員及び個人主要株主等(財務諸表作成会社の役員・個人主要株主等のグループ)

- 財務諸表作成会社の主要株主(個人)及びその近親者(⑥)

- 財務諸表作成会社の役員及びその近親者(⑦)

- 親会社の役員及びその近親者(⑧)

- 重要な子会社の役員及びその近親者(⑨)

- ⑥から⑨に掲げる者が議決権の過半数を自己の計算において所有している会社及びその子会社(⑩)

関連当事者の範囲とそのままリンクしていますので、取引相手を上記に当てはめて分類していきます。

ステップ2

次に、取引ごとに取引金額を集計し、以下の重要性基準を超えるものがないか確認します。

法人グループの場合

・PL科目に係る関連当事者取引

| 関連当事者取引 | 基準 |

| 売上高に係る関連当事者取引 | 売上高合計の10% |

| 売上原価、販売費及び一般管理費に係る関連当事者取引 | 売上原価と販売費及び一般管理費の合計額の10% |

| 営業外収益に係る関連当事者取引 | 営業外収益合計の10% |

| 営業外費用に係る関連当事者取引 | 営業外費用合計の10% |

| 特別利益、特別損益に係る関連当事者取引 | 1,000万円 |

ただし、営業外収益、営業外費用、特別利益、特別損失に係る関連当事者取引に関しては、その取引総額が税金等調整前当期純利益の10%を超えている場合のみ開示します。

・BS科目の残高に係る関連当事者取引

| 関連当事者取引 | 基準 |

| BS科目の残高に係る関連当事者取引 | 総資産の1% |

| 資金賃借取引、有形固定資産や有価証券の購入・売却取引 | 取引の発生総額が総資産の1% |

| 事業の譲受または譲渡 | 対象となる資産または負債の総額の大きいほうが総資産の1% |

個人グループの場合

| 関連当事者取引 | 基準 |

| PL及びBS科目に係る関連当事者取引 | 1,000万円 |

これらの基準を上回っていれば開示対象となります。

ここで注意したいのは取引ごとの判定となる点です。関連当事者との取引合計額が重要性基準を超えていたとしても、各取引に分解した時に重要性基準を超えていなければ開示対象とはなりません。

ステップ3

開示の継続性の観点から、これまで開示対象となっていた取引において、一時的に基準を下回ったとみなされる取引は開示対象とします。

基準値が変わっただけで、重要な取引であることには変わりありませんので、開示対象となります。

上記の3ステップで開示対象となる関連当事者取引を判定します。

関連当事者の存在

関連当事者の存在に関しては、親会社及び重要な関連会社を開示対象とします。

親会社がいれば必ず開示が必要になります。重要な関連会社は下記の重要性基準を超えるものとなっております。

| 関連当事者の存在 | 基準 |

| 各関連会社の総資産(持分相当額) | 総資産の10% |

| 各関連会社の税引前当期純損益(持分相当額) | 税金等調整前当期純損益の10% |

また、関連当事者の存在に関しても、開示の継続性の観点から一時的に基準を下回ったとされるものは開示対象となります。

関連当事者の開示内容

関連当事者としての開示対象が決まれば、次に開示する情報を集めていきます。

関連当事者との取引

関連当事者との取引に関しては以下の情報を開示します。

- 関連当事者の概要

- 会社と関連当事者との関係

- 取引の内容。なお、形式的・名目的には第三者との取引である場合は、形式上の取引先名を記載した上で、実質的には関連当事者との取引である旨を記載する。

- 取引の種類ごとの取引金額

- 取引条件及び取引条件の決定方針

- 取引により発生した債権債務に係る主な科目別の期末残高

- 取引条件の変更があった場合は、その旨、変更内容及び当該変更が財務諸表に与えている影響の内容

- 関連当事者に対する貸倒懸念債権及び破産更生債権等に係る情報(貸倒引当金繰入額、貸倒損失等)

関連当事者の存在

関連当事者の存在に関しては以下の情報を開示します。

- 親会社が存在する場合には、親会社の名称等

- 重要な関連会社が存在する場合には、その名称及び当該関連会社の要約財務情報。なお、要約財務情報は、合算して記載することができる。

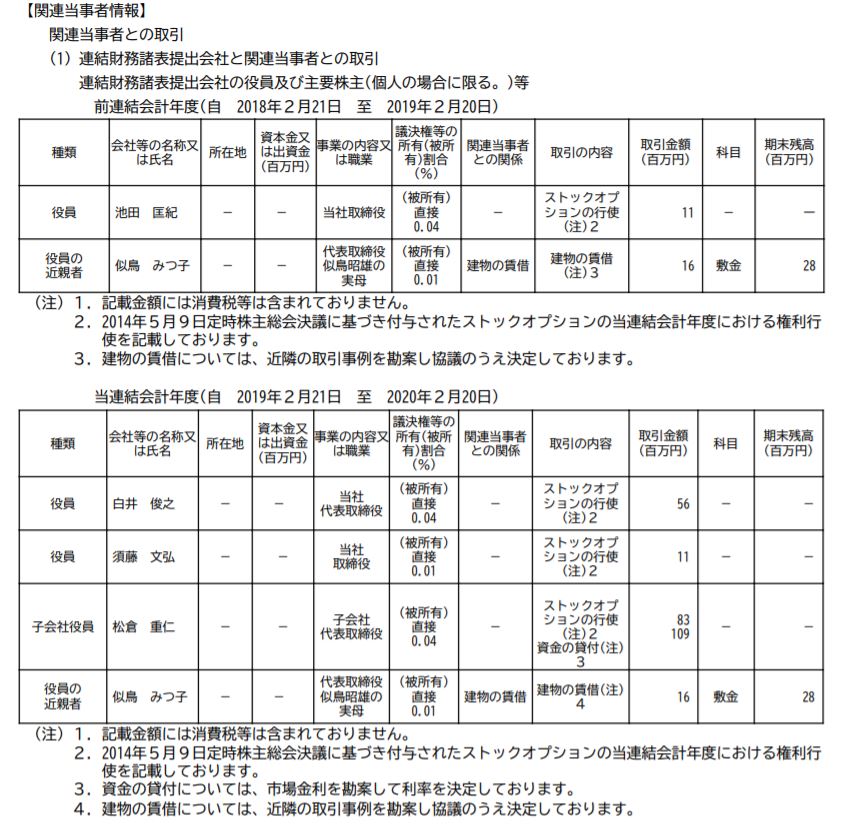

関連当事者の開示例

では具体的に世間の会社はどのような開示をしているかというと、例えばニトリは下記のような開示をしています。

基準通りに必要な情報を開示していますね。

まとめ

関連当事者の開示についてまとめました。

関連当事者の範囲は広く、集計するのに時間がかかります。

役員やその近親者となれば、個別に役員に問い合わせる必要も出てきます。 そのため、計画的に情報収集する必要がありますね。

関連当事者も含めて有価証券報告書の作成について学びたい方はこちらの書籍もおすすめです。

この記事が皆さんのお役に立てれば幸いです。