経理で仕事をしていると、「ROEを計算して」という依頼を受けることがあります。

ROEとはどのように算出し、どんな意味を持っているのか分かりますでしょうか?

この記事では、ROEの計算方法と活用法について解説します。

ROEとは?

まず、ROEとはそもそもどのようなものでしょうか?

正式名称はReturn On Equityの略となっており、日本語では自己資本利益率と呼ばれます。株主から出資を受けた自己資本を使って、どれくらい利益を出したかの割合を意味します。

つまりROEとは資本効率を測定する指標となります。

ROEの計算方法

ROEの計算方法について解説します。

計算式は以下のとおりです。

自己資本からは新株予約権と非支配株主持分は除きますので、

自己資本 = 純資産 – 新株予約権 – 非支配株主持分となります。

では、実際に具体例で確認してみましょう。

A社

当期純利益 100万円

自己資本 400万円

ROE = 100÷400×100 = 25%

B社

当期純利益 100万円

自己資本 1,000万円

ROE = 100÷1,000×100 = 10%

このように同じ当期純利益であったとしても、自己資本が異なれば、ROEも異なります。

ROEの活用法

ROEの求め方は上記のとおりですが、ROEをどのように活用すればよいでしょうか。

ポイントは総資産も合わせて見ることです。

先ほどの例でいうと、資本効率の観点ではA社のほうが優れていると考えられますが、果たして本当にそうでしょうか?

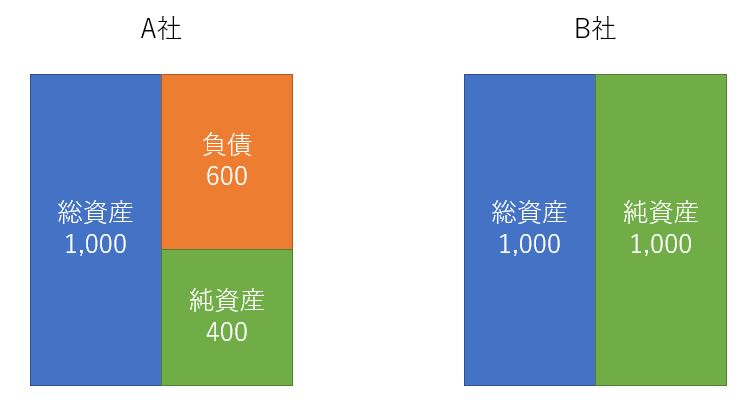

先ほどの具体例に総資産を加えてみます。

A社

当期純利益 100万円

自己資本(=純資産) 400万円

ROE = 100÷400×100 = 25%

総資産 1,000万円

B社

当期純利益 100万円

自己資本(=純資産) 1,000万円

ROE = 100÷1,000×100 = 10%

総資産 1,000万円

このようにどちらも総資産が1,000万円だとすると、A社は1,000万円-400万円=600万円の負債を抱えていることになります。

一方、B社は総資産と自己資本(=純資産)が一致していますので、負債は0円ですね。

このように見てみると、無借金経営をしているB社の方が健全な企業とも言えます。

従って、ROEが高ければ良いとは一概に言えず、あくまで企業評価の1つということになります。

似たような言葉にROA、ROIがありますが、その違いについてはこちらの記事に記載しています。

まとめ

ROEの計算方法と活用法について解説しました。

ROEの計算自体は簡単ですが、ROEだけに注目していると企業評価を誤る可能性があります。その他の指標も合わせて活用するようにしましょう。