経理業務の1つに開示書類の作成があります。

有価証券報告書や短信などのルールで決まっている資料に加え、IR資料などの会社で独自に開示している資料を作成していると思います。

このような開示書類を作成するときに、正しい資料が出来ているかをチェックする必要があると思いますが、皆さんはどのような方法でチェックされていますか?

この記事ではそのチェックのやり方について説明します。

チェック方法

有報や短信などの開示書類のチェックは主に次の3点を確認します。

- 根拠資料との整合性を確認する

- 資料内の他の箇所との整合性を確認する

- 他の開示資料との整合性を確認する

根拠資料との整合性を確認する

まず、最初に行うのは根拠資料との整合性のチェックです。

例えば、売上高の金額が、売上のシステムのデータと合っているのか、従業員数は人事データと合っているのか、というように、それぞれの数字の根拠となっているデータと突き合わせることです。

そもそも有報や短信を作成するときに根拠資料は作成しているはずですので、主に転記ミスを発見するのに役立ちます。

資料内の他の箇所との整合性を確認する

次に行うのは資料内の他の箇所との整合性を確認することです。

例えば、四半期報告書を作成する場合、売上高という数字は資料の色々なところに出てきます。その数字が一致しているのかを確認する作業です。

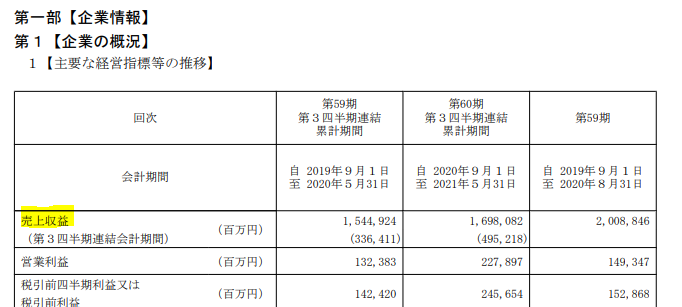

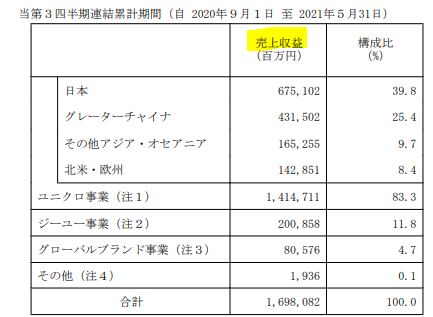

具体例として、ユニクロやジーユーで有名なファーストリテイリングの四半期報告書で確認してみます。

売上収益という表現になっていますが、この数字が出てくるところを1つずつ見ていきます。

・主要な経営指標等の推移

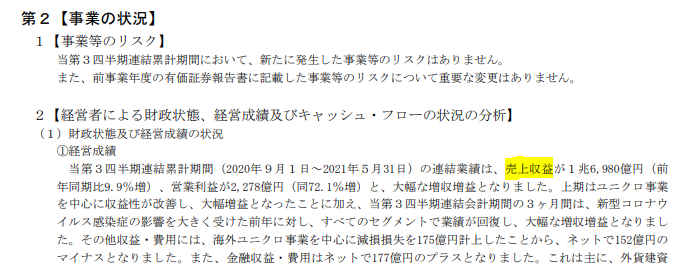

・経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析

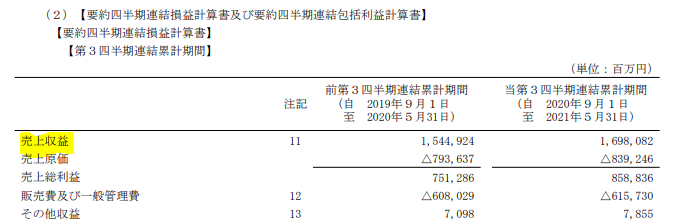

・要約四半期連結損益計算書(PL)

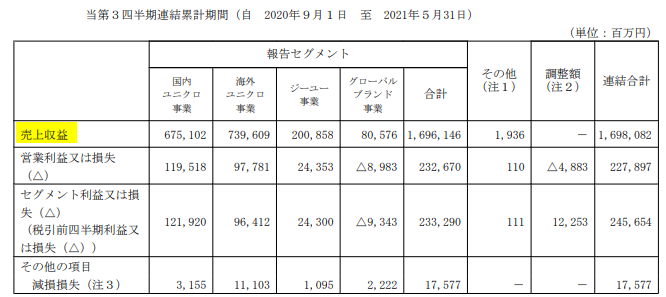

・セグメント情報

・収益の注記情報

このように売上収益だけでも、5箇所に数字が出てきます。これらの数字が一致しているかを確認します。

当然、具体例のファーストリテイリングの四半期報告書の売上収益の数字は、全て1兆6980億円で一致しています。

このようなチェックを売上収益以外にも営業利益や販管費、セグメント別の売上高などで行います。

開示書類は監査の指摘や経営判断で、最初にドラフトとして作成してから実際に開示するまでの間に、数字が変わることがよくあります。

この時に数字の更新漏れが起こることがよくありますので、その防止のためにもこのチェックは必要です。

他の開示資料との整合性を確認する

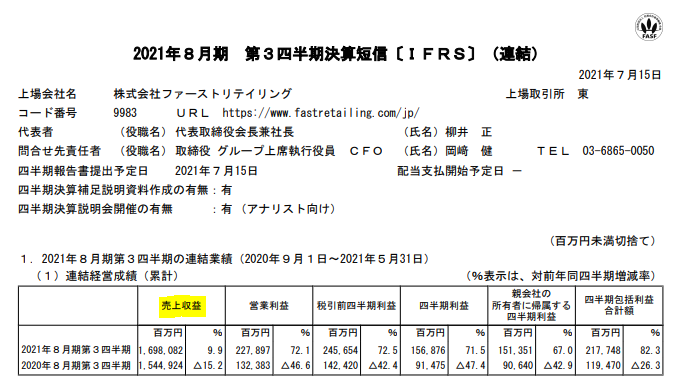

最後に他の開示資料との整合性を確認します。

先ほどの四半期報告書だと、同時に短信も開示することになります。

短信と四半期報告書の数字が異なっていたらおかしいので、このチェックも必須です。

同じく、ファーストリテイリングの短信を見てみましょう。

最初のサマリー部分の売上収益の金額を見ると、1兆6980億円になっており、四半期報告書の金額と一致していますね。

このように、数字が一致すべきところが一致しているかを確認します。

こうすることで、他の資料とも整合の取れた開示資料が作成できます。

まとめ

開示書類のチェック方法について解説しました。

有報や短信を作成するときに、根拠資料とのチェックは皆さんされていると思いますが、資料内の整合性や、他の資料との整合性の確認は意外としていない方も多いのではないでしょうか。

具体例では四半期報告書で見ましたが、四半期報告書でも確認箇所はたくさんあります。

有価証券報告書だと、さらにチェック箇所は多くて大変です。

ただ、その分ミスも起きやすいので、必ずこの3つのチェックを行うようにしてください。

ミスをしないことはもちろんですが、ミスを発見できる能力も経理では重要です。

ぜひ実践してみてください。

この記事が皆さんのお役に立てれば幸いです。