勘定科目体系は各社でそれぞれ運用されていると思います。

実際には、最初にシステムを導入した時にデフォルトで設定されている勘定科目を使用し、業務を進めるにあたって必要になってきた科目を追加していくということが多いのかなと思います。

従って、数年経過すると勘定科目体系が乱雑な作りになっている会社が多いと推察できます。

そこで、この記事では勘定科目体系を作るにあたってのポイントをご紹介します。

先に勘定科目のサンプルが見たいという方はこちらの記事もご覧ください。

勘定科目作成のポイント

勘定科目を作るうえでのポイントは次の3点です。

- 計算書類のひな型に合わせられる科目分類にする

- キャッシュフロー計算書が作れる科目分類にする

- 経営分析に必要な科目分類にする

この3つを検討して作成すれば、将来的にも大きく困ることはない状態に持っていくことが出来ます。

計算書類のひな型に合わせられる科目分類にする

1つ目の計算書類のひな型に合わせるという部分について説明します。

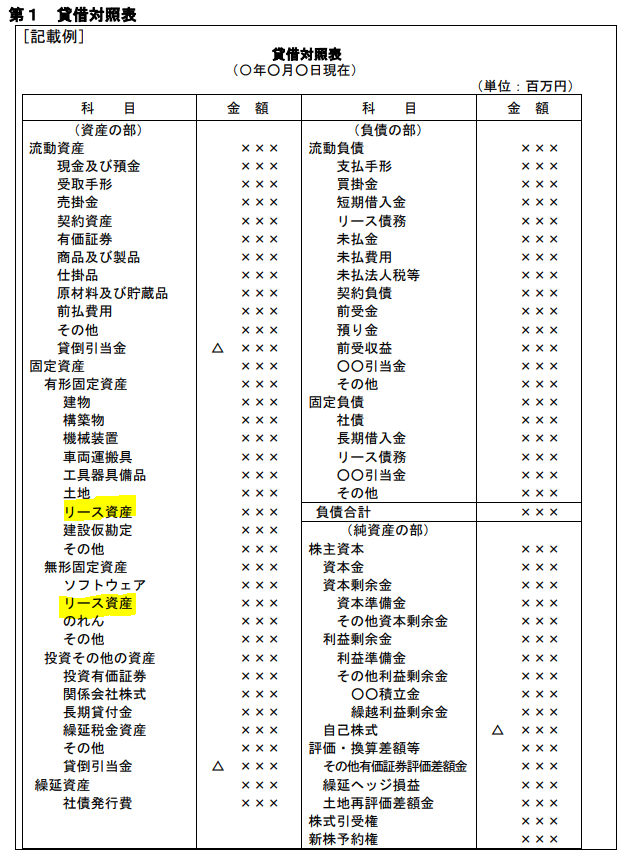

会社法のルールとして、計算書類を作成することが求められています。そして、計算書類のひな型がこちらのリンクで公表されています。計算書類ひな型

会社法を読み込んで作成してもいいのですが、ひな型に合わせて作った方が効率的なので、多くの会社ではこのひな型を参考に作成しています。

従って、勘定科目体系も計算書類のひな型に集約できる形で作成する必要があります。

例えば、「リース資産」という科目はひな型には有形固定資産と無形固定資産に分かれて記載されています。

従って、有形と無形のどちらのリース資産も持っている会社は、勘定科目で有形リース資産と無形リース資産を分けて管理しておかないと、計算書類を作成するときに仕訳まで遡って有形と無形の判定をしなくてはならなくなります。

かなり無駄な工数をかけることになりますので、あらかじめ勘定科目を「有形リース資産」「無形リース資産」と分けて管理しておきましょう。

よくある例としては、売掛金と未収入金が混在していたり、買掛金と未払金、未払費用が混在しているパターンなどがありますので、注意が必要です。

キャッシュフロー計算書が作れる科目分類にする

続いて、キャッシュフロー計算書が作成できる勘定科目体系にするということですが、こちらはすでに上場している、もしくは将来的に上場を目指す可能性がある会社が対象になります。

キャッシュフロー計算書を作成する上での注意点は、現金及び現金同等物の範囲がBS科目と異なる点です。

キャッシュフロー計算書の考えでは、現金及び現金同等物は3か月以内に満期が到来するもののみが対象になります。

従って、現金や普通預金、当座預金は影響ありませんが、定期預金において分類が必要です。

流動資産の定期預金の勘定科目を「定期預金(3ヶ月以内)」と「定期預金(3ヶ月超)」に分類しておき、1年超のものは固定資産の「長期固定性預金」などの科目で管理します。

そうすると、キャッシュフロー計算書を作成するときに、BS科目の数字をそのまま作成に生かすことが出来ます。

その他にも、キャッシュフロー計算書の「有形固定資産の取得による支出」を算出するために、未払金の中に固定資産専用の「設備未払金」を設定するというような検討が必要です。

キャッシュフロー計算書を作ったことがある方であれば、必要な勘定科目は想像できるかと思います。

一方、作ったことがない方は、こちらの勘定科目のサンプルを真似しておいてもらえれば十分かと思います。

経営分析に必要な科目分類にする

最後のポイントは経営分析に必要な科目分類にするということです。

絶対必要というわけではないのですが、一番重要ともいえるポイントです。

簡単な例で説明しますと、「売上高の内訳を把握できるようにする」というようなイメージです。

3つの商品を販売している場合、「売上高(商品A)」、 「売上高(商品B)」 、 「売上高(商品C)」というように科目を分けておけば簡単に把握できます。

売上高が増えたか減ったかの分析は必ず必要ですが、それが見える化されていなければ感覚的な経営判断になってしまいます。

そのため、このような勘定科目の分類を行うことは重要です。

もちろん、別に売上管理システムがあり、そこで確認できるのであれば勘定科目を分ける必要はありませんので、会社ごとに必要なケースが異なってきます。

よくあるケースとしては、交通費の内訳を電車、バス、タクシーなどに分けるとか、広告宣伝費の内訳をテレビCM、ネット広告、チラシに分けるとかがあります。

自社のビジネスモデルや財務諸表を見ながら、分析が必要な部分に対して勘定科目を分けていく作業が必要になります。

会社ごとに正解は異なりますので難しい作業になりますが、経理の腕の見せ所でもある部分です。

まとめ

勘定科目の作成のポイントについてまとめました。

勘定科目を見直すタイミングとしては、システムの入れ替え時、会社の規模が大きくなった時、上場を目指す時など、いくつかあります。

同じ会社であっても、そのタイミングごとに正解は異なりますので、この記事を参考にベストな勘定科目体系を作ってください。

システム入れ替えを検討している方はこちらの記事もご覧ください。